越南股市的「Vingroup 化」:當一家集團佔了 VN30 近四成

VN-Index 漲到 1,900,但這個數字還能代表越南經濟嗎?

VN-Index 在 2026 年初衝破 1,900 點。

這在新聞標題上看起來是越南經濟的好消息。

但這個指數現在已經很難代表「越南經濟」這四個字了。

你以為看到的是一個國家,其實是一個集團。

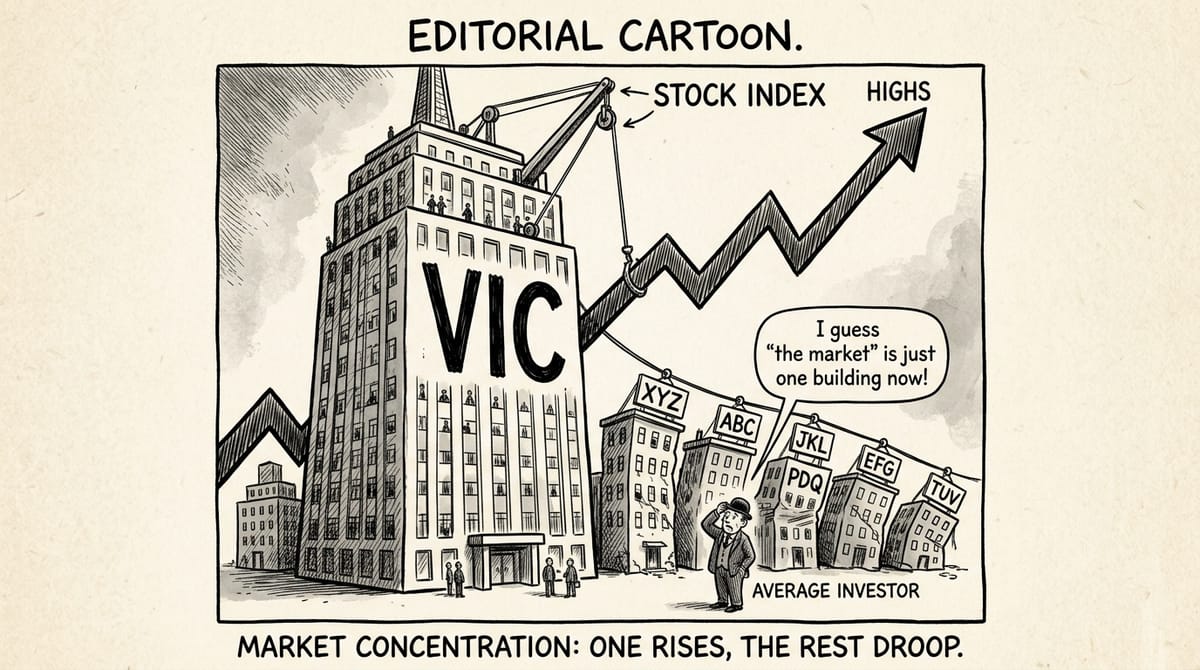

01|Vingroup 系一家就佔了 VN30 近四成

根據最新的數據,越南最大三十家上市公司組成的 VN30 指數,總市值有將近 40% 來自 Vingroup 系。

具體是 VIC(母公司)、VHM(房地產 Vinhomes)、VRE(商辦零售 Vincom Retail)、VPL(Vinpearl)等同集團上市實體加總。

換句話說,追蹤 VN-Index 的 ETF、被動配置越南的外資基金,以及把 VN-Index 當作越南經濟風向球的觀察者,都把相當比例的曝險集中在這一家集團上。

02|這個「Vingroup 化」其實是 2025 年才急速形成的

2021 年高峰之前,Vingroup 確實是越南股市的市值王。

但接下來的四年,王位讓給了市值最大的越南銀行 Vietcombank。

直到 2025 年 9 月,Vingroup 才重新坐回第一的位置。

Vingroup 系合計市值在 2025 漲了將近 5.5 倍,VIC 一檔漲了 8.4 倍。

台灣的 TSMC 化、韓國的三星化是多年累積出來的結構性事實,越南的「Vingroup 化」是過去一年發生的事,而且還在加速。

03|跟台積電、三星比一比,越南算極端嗎?

根據台灣期交所 4 月 30 日公告,台積電一家就佔了台股加權指數約 44%。

第二名台達電權重只有 4.4% 出頭,跟台積電差了將近十倍。

台股是出了名的「拉積盤殺積盤」,意思就是大盤是漲是跌,問台積電就好。

韓國的三星與 SK 海力士兩檔加起來,佔了 KOSPI 將近 40%。

如果把整個三星集團跟 SK 集團上市公司全算進去,比例更誇張,2026 年 2 月底曾衝到六成以上,幾乎一年內翻倍。

美國的「七巨頭」(Magnificent 7),也就是蘋果、微軟、Google、Nvidia、亞馬遜、Meta、特斯拉,加總起來也只佔 S&P 500 的三成出頭。

七檔 vs 韓國兩檔、台灣一檔,這就是集中度的差別。

越南的近 40% 跟台、韓的情況類似,都比美國極端得多。

04|但越南跟台、韓有一個關鍵差異

台積電是全球半導體代工龍頭,三星與 SK 海力士是全球前兩大記憶體廠。

台、韓的指數集中於這兩家,反映的是這兩個經濟體在全球供應鏈裡真實的「出口端命脈」。

Vingroup 系的主要市值來自哪裡?

房地產(Vinhomes)、商辦零售(Vincom Retail)、酒店旅遊(Vinpearl)。

雖然集團底下也有 VinFast 在做電動車出口,但市值結構的重心仍是內需與資產類業務。

當一個以製造業出口為驅動的經濟體,股市卻被房地產與消費集團主導時,VN-Index 的漲跌跟越南經濟基本面之間的連動,會比台股、KOSPI 跟各自經濟體的連動更弱。

用 VN-Index 來判斷越南經濟,可能要打一點折扣。

05|當一檔股票扛起整個指數的時候

2026 年 4 月 22 日,VIC 漲停那天,越南整個股市有 194 檔股票下跌、只有 111 檔上漲。

但 VN-Index 那天還是漲的。

為什麼?因為 VIC 一檔就貢獻了 VN-Index 二十多點的漲幅,把所有其他股票的下跌都蓋過去了。

對追蹤指數的被動資金來說,這代表持有 VN-Index ETF 等於把相當大一塊曝險押在 Vingroup 一家。

而對把 VN-Index 當越南經濟代理指標的外資觀察者來說,這個指標的解讀價值正在快速貶值。

The Viet Media 訂閱制月刊

每月整理越南最重要的政經、科技、產業動態。

排版適合在電腦或平板上好好讀完,不用跟演算法搶。

每月 10 號之前寄到信箱,隨時可取消。